【リード文】

こんにちは、こはるです。

「投資って怖い」「看護師の給料で本当にできるの?」「夜勤で疲れて勉強する余裕なんてない…」

私も、つみたてNISAを始める前は同じように思っていました。

でも、月1万円から始めたつみたてNISAが、資産2000万円達成の大きな柱になりました。今では「もっと早く始めておけばよかった」が正直な気持ちです。

この記事では、

- なぜ看護師ママこそNISAをやった方がいいのか

- 月いくらから始めればいい?年収別の目安

- 忙しい夜勤・育児の中で続けるコツ

- 証券口座の選び方と具体的な始め方5ステップ

を、初心者の看護師ママが迷わず始められるようにまとめました。

看護師ママこそNISAをやるべき3つの理由

結論から言うと、看護師ママほどNISAとの相性が良い職業はありません。

理由は3つです。

①夜勤手当を「働き続けないと得られない収入」から脱却させる

看護師の収入は夜勤手当と残業代に大きく依存しています。

つまり、夜勤を減らす=収入が減る、という構造です。子育てや自分の体調で夜勤を減らしたくなったとき、代わりの収入源がないと「働き続けるしかない」状況になります。

NISAでの資産運用は、自分が働いていない時間にもお金を育ててくれる仕組みです。

②育休・時短で収入が減る時期の備えになる

第1子、第2子、第3子と、育休や時短勤務で収入がガクッと下がる時期が何度もやってきました。

育休中はもちろん、時短勤務でも夜勤ができないぶん手取りが月5〜10万円減ることも珍しくありません。

NISAで積み立てたお金は、その時期に取り崩すためのものではありません。むしろ、それ以外の安定期にコツコツ育てておくことで、家計に「心の余裕」ができます。

③子供の教育費と老後資金を同時に準備できる

3人の子どもを育てていると、「教育費貯めないと」「老後資金も…」と焦る気持ちが常にあります。

NISAは非課税枠が大きく、長期で運用することで「教育費」と「老後資金」の両方を同じ口座の中で準備できます。

特に、下の子の大学費用が必要になるのは10年以上先のことが多いので、時間を味方につけられるのが強みです。

💡 POINT

看護師ママの家計は「働いてナンボ」から「働かなくても増える」への転換が最大の課題。NISAはその第一歩。

つみたてNISAって何?看護師ママにわかるようにシンプルに説明します

専門用語をいったん脇に置いて、シンプルに説明します。

つみたてNISA(新NISA)は、国が「投資で増えたお金に税金をかけません」と決めた特別な口座です。

普通の投資だと、利益の約20%が税金として引かれます。たとえば100万円の利益が出ると、手取りは約80万円になります。

でもNISAの口座の中で出た利益は、まるごと100万円が自分のものになります。

iDeCoとの違い

「NISAとiDeCo、どっちがいいの?」とよく聞かれます。ざっくりの違いはこうです。

| 項目 | NISA | iDeCo |

|---|---|---|

| 引き出せるタイミング | いつでも | 原則60歳まで不可 |

| 節税メリット | 運用益が非課税 | 運用益非課税+掛金が所得控除 |

| 向いている人 | 教育費も老後も備えたい人 | 確実に老後資金として寝かせたい人 |

看護師ママの最初の1歩としてはNISAが圧倒的におすすめです。なぜなら、教育費・マイホーム・突発の出費など、ライフイベントで引き出す可能性があるお金は、iDeCoだと動かせないからです。

新NISAのポイントだけ押さえればOK

- 年間360万円まで投資できる(使い切らなくていい)

- 生涯で1,800万円までの非課税枠がある

- 売却すれば枠が復活する(翌年から)

最初のうちは「年間360万は使えない」「1,800万なんて無理」と思って大丈夫です。私も最初は月1万円=年12万円からスタートしました。

月いくらから始める?看護師ママの年収別シミュレーション

ここが一番気になるところだと思います。結論:月1万円から始めて大丈夫です。

むしろ、いきなり無理な金額を設定してしまって、家計が苦しくなって途中でやめるのが一番もったいない使い方です。

年収別・毎月の積立金額の目安

あくまで私の家計感覚ベースの目安ですが、こんな割合で考えています。

| 世帯年収 | 無理なく続けられる目安 | 頑張れる金額 |

|---|---|---|

| 400万円(時短中など) | 月5,000〜10,000円 | 月15,000円 |

| 500万円(常勤・夜勤少なめ) | 月15,000円 | 月25,000円 |

| 600万円(常勤・夜勤あり) | 月25,000円 | 月35,000円 |

| 700万円(夫婦共働きダブルインカム) | 月35,000円〜 | 月50,000円 |

目安を出す時に意識したのは「生活防衛資金として生活費6ヶ月分を手元に置いた上で」という前提です。

私が月1万円→月3万円に増やした流れ

- 1年目:月1万円でスタート。正直「これで意味あるの?」と思った

- 2年目:固定費を見直して月1万円の余裕ができたので月2万円に

- 3年目:夜勤手当の一部を自動振替にして月3万円に

- 4年目:子どもの習い事が増えたタイミングで月2万円に戻した時期も

続けることが一番大事なので、増やしたり減らしたりしていいんです。

看護師ママに使いやすい証券口座3選

証券口座は「いったんどこを選んでも大外れはない」ですが、看護師ママ目線で使いやすい3社に絞ります。

①楽天証券:楽天ポイントを貯めている人に

こんな人におすすめ

- 普段から楽天市場・楽天カードを使っている

- ポイント投資にも興味がある

- 画面の見やすさを重視したい

看護師ママ目線のメリット

- 楽天カードで積立設定すると、月1万円あたり100ポイント貯まる(条件あり)

- スマホアプリ「iSPEED」が使いやすい

デメリット

- 楽天経済圏じゃない人にはポイントメリットが薄い

→ 楽天証券で口座開設する(公式サイト) ※ASPアフィリリンクに差し替え

②SBI証券:手数料・取扱銘柄で選ぶなら

こんな人におすすめ

- とにかく手数料を抑えたい

- 将来的に個別株や米国ETFもやりたい

- Vポイント(三井住友カード)を貯めている

看護師ママ目線のメリット

- 三井住友カードNL(年会費無料)で積立設定可能

- 取扱銘柄が業界トップクラス

デメリット

- 画面が慣れるまで少し複雑

→ SBI証券で口座開設する(公式サイト) ※ASPアフィリリンクに差し替え

③マネックス証券:米国株まで本気でやりたい人へ

こんな人におすすめ

- S&P500や米国個別株を視野に入れている

- dポイントを貯めている

- 少数精鋭の銘柄で戦いたい

看護師ママ目線のメリット

- マネックスカード積立で還元率が業界最高クラス

- 米国株のツールが充実

デメリット

- 国内株の選択肢は楽天・SBIよりやや狭い

→ マネックス証券で口座開設する(公式サイト) ※ASPアフィリリンクに差し替え

💡 迷ったら

楽天カードユーザーなら楽天証券、それ以外ならSBI証券が無難です。

私は [ここにこはるさんが実際に使っている証券会社名] を使っています。選んだ理由は[ここにご自身の理由を]。

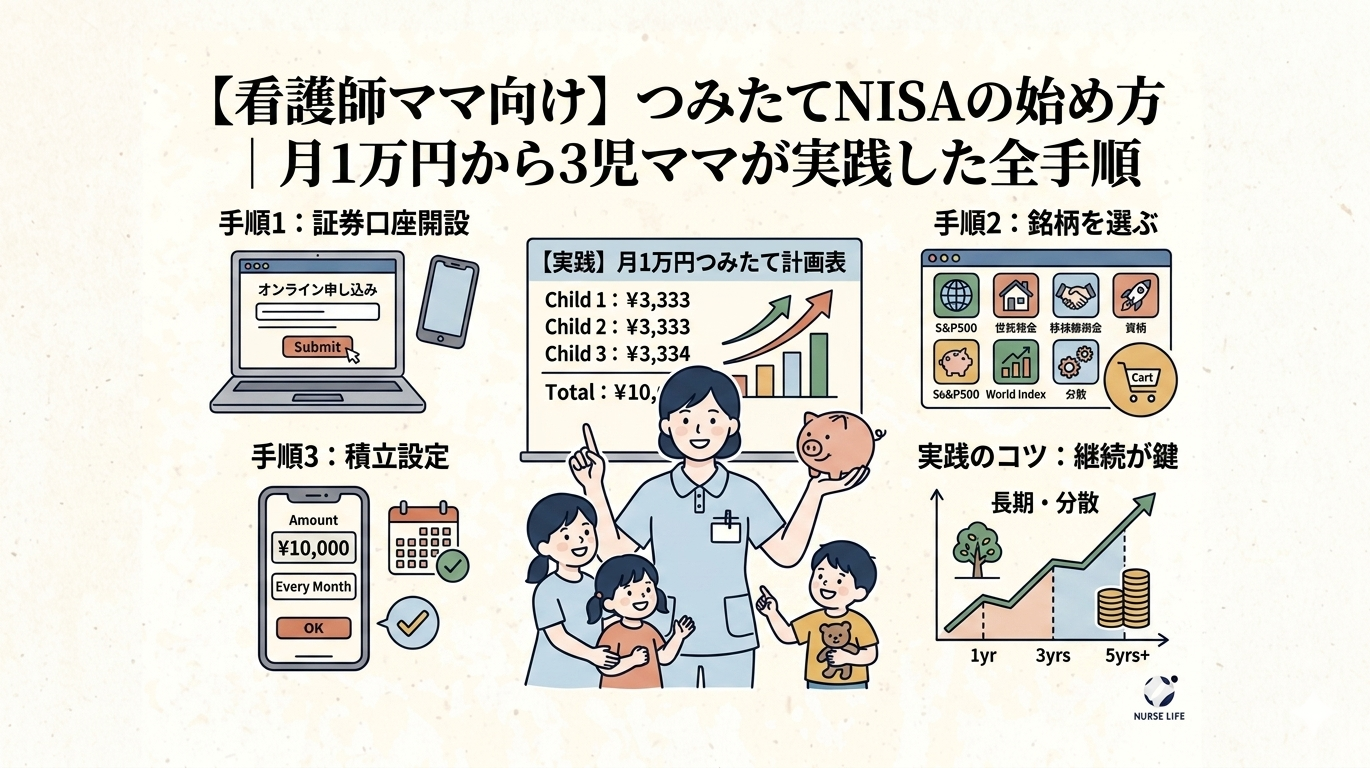

つみたてNISAの始め方【5ステップ】

証券口座を選んだら、あとは機械的に進めるだけです。所要時間はだいたい20分。

ステップ①:口座開設(所要10分)

選んだ証券会社の公式サイトから「口座開設」をクリック。

必要なもの

- マイナンバーカード(または通知カード+本人確認書類)

- 銀行口座

注意ポイント:口座種類は「特定口座(源泉徴収あり)」を選ぶこと。確定申告が不要になります。

ステップ②:銘柄を選ぶ(初心者はこの2択)

銘柄は数千種類ありますが、初心者は以下の2択で大丈夫です。

- eMAXIS Slim 全世界株式(オール・カントリー):通称「オルカン」。世界中の株にまるごと分散投資

- eMAXIS Slim 米国株式(S&P500):アメリカの主要500社に投資

この2つはどちらも手数料が業界最安クラスで、プロがおすすめする定番です。

迷ったらオルカン。理由は「全世界=これ1本で分散完了」だからです。

ステップ③:積立設定

- 積立金額:月1万円など無理のない額

- 積立日:給料日の翌日がおすすめ(先取り貯金の原則)

- 積立方法:クレジットカード積立が還元ポイントで得

ステップ④:「放置ルール」を決める

ここが、続けるためのいちばん大事なポイントです。

- 日々の値動きは見ない(スマホの証券アプリは通知OFF推奨)

- 暴落しても追加購入・解約はしない(積立金額だけ淡々と)

- 確認は年1回、夏休みやお正月など落ち着いた時期に

私は、最初の頃アプリを毎日開いては一喜一憂していましたが、ハッキリ言って時間のムダでした。

ステップ⑤:年1回のメンテナンス

年に1回、以下だけチェックします。

- 積立額を増やせる余裕があるか

- 非課税枠の使用状況

- 銘柄の評価額(口座合計だけでOK)

あとは放置で十分です。

夜勤・育児で忙しくても続ける3つのコツ

NISAは「始める」より「続ける」ほうが10倍難しいです。私が試行錯誤してたどり着いた、続けるコツを3つ紹介します。

コツ①:自動化の仕組みにする(意思の力を使わない)

夜勤明けや子どもの体調不良で疲れている時、「今月どれだけ積み立てるか」を考える余力はありません。

最初にクレジットカード自動積立を設定してしまえば、あとは何もしなくても勝手に積み立ててくれます。

コツ②:「見ないで放置」を自分ルールにする

特に相場が暴落した時、多くの人が狼狽売りをして損を確定させてしまいます。

見なければ狼狽しません。スマホの通知は全部OFF、アプリのホーム画面から証券アプリは奥のフォルダに入れておく。これだけで続けやすさが激変します。

コツ③:「下がっても買う」を仕組みで決めておく

ドルコスト平均法という言葉があります。要は「毎月同じ金額を買い続ける」と、下がった時ほど多く買えて有利になる、という仕組みです。

暴落はむしろチャンス、と頭で理解しておけば、続けやすくなります。

看護師ママからよくある質問

Q1. 途中でやめられる?

A. はい、いつでもやめられます。積立停止もすぐできますし、売却も可能です。ただし、「続ける」ほど複利の効果は大きくなるので、減額してでも続けるのがおすすめです。

Q2. 暴落が怖いです

A. 私も怖いです(笑)。でも、NISAで選ぶような全世界株式・S&P500は、過去のデータでは15年以上続けるとほぼ必ずプラスで終わっています。「今日の値段」ではなく「10年後・20年後の値段」を見る視点に切り替えると怖くなくなります。

Q3. 損したらどうする?

A. 短期的に含み損が出ることは、ほぼ100%あります。私も経験しました。でも、NISA口座内の損失は「確定させない限り、ただの紙の上の数字」です。長期で見れば、多くの場合プラスに戻ります。

Q4. 夫と一緒にやるべき?

A. できれば夫婦それぞれで口座を作るのがおすすめです。NISAの非課税枠は1人あたり生涯1,800万円なので、2人分だと3,600万円になります。

Q5. 今から始めても遅い?

A. 遅くないです。むしろ今日が一番若い日です。始めようと思った日に始めるのがベストタイミング。1ヶ月後・1年後に始めるより、今月1万円だけでも積み立てる方が遠くまで届きます。

【まとめ】看護師ママのNISAは「続けられる仕組み」で勝つ

最後に、今回の内容をまとめます。

- 看護師ママは「働かなくても増えるお金」を持っておくことが大事

- 月1万円からで十分。無理のない金額で始める

- 証券口座は楽天・SBI・マネックスから選べば外さない

- 銘柄はオルカンかS&P500の2択でOK

- 自動化・見ない・下がっても買うの3原則で続ける

NISAは魔法の装置ではありません。でも、続けられれば、看護師ママの家計に確実に「余裕」をくれる仕組みです。

月1万円、まずは1年。始めた自分を、1年後・5年後の自分が、きっとありがとうと言ってくれるはずです。

👇 次の一歩:おすすめの証券口座で今すぐ始める

- 楽天ポイントを貯めているなら → 楽天証券 ※ASPアフィリリンクを挿入

- 手数料・取扱銘柄で選ぶなら → SBI証券 ※ASPアフィリリンクを挿入

- 米国株まで視野なら → マネックス証券 ※ASPアフィリリンクを挿入

合わせて読みたい

※この記事は個人の体験談であり、投資を推奨するものではありません。投資は自己責任で行ってください。

コメント